igény-VÁZLAT némi indoklással

bank-ügyfél kapcsolat mibenlétéről, írásbeliségéről (2014 november)

észrevételeket várva

Tartalom

Mi a pénz és hogyan viszonylik az emberi léthez?

Oklista – vismajor – felelősség (baleset stb) biztosítás

Szerződési kellékekről - 2012-ben a hajdani PSZÁF-hez intézett kérdések alapján

Pénzügykutatás és a logikai eszközök biztosítása infrastruktúraként

A magyarországi devizahitelek katasztrófája szembesített azzal, hogy nem tudok tájékozódni ügyfélként a banki ügyletek megítélésében. A korábbi önkritikus álláspontom, miszerint nem szeretek foglalkozni banki ügyletekkel, mert az nekem nehezen követhető, fűrészporszagú, másokhoz igazodva nagyobb baj nem érhet – most megváltozott. Azzal szembesülők, hogy nem számíthatok hatóságra, nem számíthatok érdekvédelemre, nem számíthatok laikus megérzésű evidenciákra és főleg nem számíthatok az úgynevezett bankokra. Szembesültem alapvető kérdésekkel, amelyekre a válaszokat a magyar szakirodalom, tankönyvek, banki és egyéb tájékoztatók nem adják meg, a velem szóba elegyedő szakemberek pedig óva intenek tőle, hogy belegondoljak. De akkor felszámolhatom magam, sokak által egyenesen rosszhiszeműen szervezett, fenntartott káosz martalékaként.

Milyen kérdésekben számítottam kész válaszokra a függöny mögött – amelyek megismerésében csupán saját más irányú érdeklődésem, véges energiám, egyéb feladataim gátoltak meg (ahogy eddig képzeltem – némi bizakodással).

A továbbiakban tehát szerteágazóan vázolok kérdéseket és helyenként megtalálni vélt válaszokat. Amennyiben olyan olvasóra találok, aki a válaszokat önteni tudja, azaz csak nem találtam rá a megfelelő olvasmányokra, azt örömmel venném igen érdekes volna és jóleső szívvel merülnék el a megnyugtató válaszokban, a világosan leírt összefüggések megcsodálásában. De mert eddig ilyet nem találtam, ezért mintha ködben, igen sűrű ködben araszolnék.

A pénz elszámolási eszköz, amely mintegy infrastruktúraként áll rendelkezésünkre intézményeivel. Végső soron ilyen a másodfokú egyenlet megoldási képlete is. Vagy ilyen az úthálózat, a villamos hálózat stb. Ezen rendszerek fenntartása közösségi azaz társadalmi kiadást igényel. Jó esetben a társadalom legfőbb önszervezési intézménye, az állam el is látja infrastruktúra kialakító, fenntartó szerepét. Bízhatunk benne, hogy az autópályán nincsenek kátyúk, hogy az országutak szélessége állandó, hogy az útfelfestések nem az árokba vezetnek, tehát hogy az infrastruktúrák megfelelnek a céljaiknak. Az infrastruktúra célmegfelelését, funkció azonosságát nem a hétköznapi felhasználónak kell ellenőriznie úton-útfélen, hanem az arra szakosodott intézmények.

Tehát általánosságban:

Fentieknek kell megfeleljenek a törvények, a könyvelési szabályok, a pénzügyi intézmények működése. A devizahiteles panama napvilágra kerülése után kellemes meglepetés volt, amikor a Ptk-ra kezdtek el hivatkozni, mint minek az előírásait a pénzügyletek sem kerülhetik meg. Nagyon nagy lépés volt a rendszerváltás megelőző negyed századához képest. Azonban furcsa módon éretlennek bizonyultak ennek a lépésnek a folytatásához az általam megszólított jogászok, devizahiteles érdekvédők, hivatalok.

A banki árfolyam- és kamat- és díjkáosz feltárását kezdik áttekinteni az érintettek, jogászok és áldozatok. Azonban a devizahiteles szerződéseknek van egy igen fontos sajátsága, éspedig az oklisták (a banknak a szerződések egyoldalú, az ügyfélnek hátrányt okozó megváltoztatására a szerződés szerint jogot adó külső okok listája. Olyan is van a tételek között, hogy a banki irodabútorok árának emelkedése. De nem ez a lényeg, ez csak mutatja mennyire komolytalanok ezek a listák.

A lényeg, hogy az oklisták tartalmát nézve kiderül, lényegében ezek a listák közgazdaságilag ha, akkor éppen az ügyfél oldalán lehetnek módosításra okot adó külső történések. Például erős infláció, munkanélküliség súlyosbodása, jelzálog ingatlanok árának piaci esése. Ezeket a listákat tehát képletesen szólva a bankok az ügyfelektől ellopták, kisajátították, az ügyfelek ellen fordították.

Tovább léphetünk a megértésben, ha kimondjuk, hogy ezek vismajor listák. Tehát tartalmuk szerint az ügyfél stabilitását óvhatták volna az ügyfél által elő nem idézhető és ki nem kerülhető krízishelyzetekben. Megfordították a vismajor jogintézményét a bankok és az ügyfél mentéséből az ügyfelet veszejtővé tették.

A vismajor eseményekhez régen köthetők biztosítás fajták. Hova lettek a biztosítások? Az OTP például 2005-ben még meghirdette devizahiteléhez az árfolyambiztosítást, majd minden külön indoklás nélkül nem tette a hitelpapírok közé az árfolyambiztosítást. Ha anélkül nem kell a hitel, akkor le is út, fel is út az ügyfélnek (akkor még a PSZÁF meg sem volt érteni egy ilyen változással kapcsolatos ügyféli kérdezést, nemhogy jogsegélyhez segítette volna a banki ügyfelet). Tehát árfolyambiztosítás helyett végrehajtó – ez volt a bankok átszervezésének iránya. Ahelyett hogy közkeletű lenne a pénzügyletek protokollja, amelyben az egyszerűbb, szokványos fogyasztói és vállalati ügyletek biztosítási és egyéb minimális feltételei benne foglaltatnának, méghozzá áttekinthető formában.

Ezen protokoll-lexikon hiányából következően fordulhatott elő, hogy úgymond érdekvédelmi szervezetek, mint a PSZÁF össze-vissza beszélhetett, semmit sem mondott érdemlegeset felvilágosítás szinten sem. Az ügyvédek meg azon keseregtek, hogy a legjobbjaikat szerződtetik a bankok, nekik meg kispályásoknak itt maradtak a rászedett, már amúgy is erőtlen bukott ügyfelek reménytelen vágyai – amiből nem lehet megélni. Csehov ha tudja ogy ez bekövetkezik, mindnet elkövet, hogy életét meghosszabbítsa, és ő tehesse be valamelyik drámájába a pesti, magyarországi devizahiteles fejezetet.

Valami változott 2014 novemberére? Nem tudom. Remélem, de bizonyságom egyelőre nincsen. Tehát a kérdéseim még aktuálisak. A héten bementem Pestre és pénzügytan könyveket akartam venni – hátha csak én öregedtem meg és az új könyvekbe csak bele kell olvasni a tájékozódó embernek. Legnagyobb meglepetésemre az egyetemi könyvesboltok polcai üresek voltak. Rossz könyveket sem találtam. Mehet tovább a kérdezősködés.

Tisztába akartam kerülni azzal, hogy gondatlanságból vagy balszerencséből mibe kerültem. Írtam tehát egy levelet a PSZÁF-nek 2012 januárban, hogy világosítson fel, mi az a devizahitel[2]. Kértem a devizás hiteltípushoz algoritmus megadását, bankon kívüli adatok forrását, hitelkalkulátort. Ennek alapján itt részletesebben fogalmazva a következőket tartanám a banki ajánlatok, szerződések elengedhetetlen kellékeinek:

A problémákat az teszi meglepővé, hogy mindezen módszeres, a XXI. században elvárható bankügylet információs kellékek helyett, nélkül a szerződés-szövegek félre érthetőek, pontatlanok, kuszák voltak. Az összevisszaság pedig nem volt kiigazítható. viszont a bank küldhette a végrehajtót. Háborús jóvátétel követelési hangulata volt a kiszolgáltatott ügyféllel szembeni fellépésnek.

Felmerült, hogy az ügyfél szabad akaratából írta alá. Mint a háborús jóvátételt a vesztes fél. Az érdekes az, hogy azon túl, hogy a szerződések belső szövegezési ellentmondásai és hiányos adatolása, számítási melléklettel való ellátása lehetetlenné tette, hogy az ügyfelek ténylegesen alku helyzetben legyenek, ténylegesen legalább elvileg kiismerhessék a devizahitel konstrukció rejtelmeit – szóval mindezen túl a bankok nem voltak abban a helyzetben, hogy egyedi szerződéseket írjanak alá. Képtelenség lett volna a bankok szervezeti felépítéséből következően. Például az ügyfél számára megközelíthetetlen hitelbírálati bizottságok szervezeti szerepéből következően. Devizahiteles érdekvédő szervezetek nem tudom miért nem teszik szóvá. Elég döntő érv lehetne.

Minden banki szerződés elején kellene hogy legyen egy általános bevezető - kötelező alaki tartozékként (mint pld a dátum, aláírás, vagy modern időkben szerintem az excel táblás kalkulátor, az időben változó kamat és egyéb adatok automatikus letölthetőségével) - az apróbetűs, kusza, talányos mellékletek halmaza helyett. Ezt az általános bevezetőt nem a bank és nem az ügyfél fogalmazza, hanem törvény kellene tartalmazza, ügyfél oldali érdekvédők közreműködésével fogalmazottan.

Ebben kellene az ügyfél és a bank viszonyát értelmezni,a működő érdekvédelmi címeket felsorolni (komolyabb összegeknél az ügyfélnek megszerezni az érdekvédelem ellenjegyzését). Ennek a bevezetőnek kellene megadnia a szerződés koordinátáit, amelyben értelmezhetők a szerződés pontjai. Ez volna a pénzhasználó szerződés mibenlétének betájolása a szerződő felek számára.

Sokat hallani, hogy az ügyfelek túl sok mindenre vettek fel hitelt, hogy a bankok túlhitelezték az ügyfeleiket. Azonban fűnyíró elven nem lehet életképes rendet teremteni. Fel kell tenni a kérdést, hogy mi a pénz és mi a köze a pénzhez a banknak, az ügyfélnek?

Ha belenézünk egy átlagos főiskolai, egyetemi tankönyvbe, meglepetten tapasztalhatjuk, hogy mintha az első fejezetet mindegyikből kihagyták volna. Mi a pénz? Kié a pénz? Mindig a második fejezetnél kezdik a szöveget, hogy „hitelintézeti rendszer felépítése”, „hitelügyi szektor szerepe a gazdaságban”, „a pénzügyi rendszer fogalma” stb. In medias res. Elhagyva az épkézláb bevezetőt, akár a szerződésekben. Nem közkeletű Magyarországon olyasmi, hogy kinek a jogán keletkezik a hitelpénz? Más szóval ki a gazdaság alanya és ezzel a pénzhasználat alanya?

A szovjet megszállás időszakában belenőttünk a politikai, a gazdasági diktatúrába. És azt követően nem tettük fel azokat a kérdéseket, amiket korábban tilos volt, vagy nem vettek jó néven, de amely kérdések megválaszolása, tisztán látása nélkül nem lehet életképes gazdaságot szervezni, működtetni. Sem bankot, se vállalatot, se háztartást, se állami intézményt, semmit. Ki a gazdaság alanya?

A devizahitelek okozta katasztrófa nyomására előkerült az öncsőd vagy magáncsőd intézményének problémája: miért nincsen? Talán volt is, csak kivonták a forgalomból mint a lakossági, fogyasztói devizahitelek árfolyam biztosítását vagy az ügyfél oldali vismajor oktlistát?

A bankok felelőtlen ügyfeleinek a csődjéről kell beszélni, azt intézményes keretek közé tenni, vagy egészen másról lehet szó? Miért csak a csődöt, a véget tesszük szóvá? Mintha egy életben csak a csődöt, a megroppanást, a temetést látnánk. Az öncsőd vagy magáncsőd elvileg a pénzhasználati joggal való élés csődjeként kap megfelelő helyet a pénzhasználatról alkotható szélesebb képben.

Hogy még nagyobb legyen az erkölcsi súlya a csődnek? Nem. Hanem hogy lássuk a csőd előtti utat, életutat, pályaívet. Hogy szervezhető legyen a csőd előtti szakasz – és akkor a csőd is jobban elkerülhetővé válik (ha az államilag támogatott bankrendszer az oklista elvonásával, a vismajor kiforgatásával a pénzhasználatot nem teszi illuzórikussá).

Az öncsőd előtti, a tulajdonképpeni életút, életpálya ív önszervezésének infrastruktúrájához tartoznak a pénzhasználati feltételek.

Képzeljünk el egy országot,

A tanya ha úgy tetszik az életút, az életpálya megfelelője. Egy bővülő, funkció azonos gazdaságban a tanya révén van létjogosultsága a tanyasi útnak. Egy egészséges társadalomban, egészséges gazdaságban, pénzrendszerben a végső alany, a végső pénzhasználó pénzhasználati joga a banki működés alapja (vállalatok tekintetében pedig az életképes vállalatok pénzhasználati joga). Ennek a pénzhasználati jognak kell a pénzrendszer alakításában a kiinduló szempontnak lennie. És akkor működhet a gazdaság.

De a tanyának léteznie kell, nem elég ha csak egy üres cím. Eleve léteznie kell vagy az útépítést követően kell létrejönnie a terv alapján.

Az egyéni életút intézményi feltételeiből tehát az öncsőd lehetőségén túl megnevezhetjük a pénzhasználati jogot is mint egészen általános alapot. És akkor indulhat a felöltöztetése. Önhitelhez való jog, amelyet nem a vállalkozásként könnyen ellenérdekelt bank hitelbírálata kell eldöntsön. Aki a hitelbírálatot eldönti, annak társadalmi kontroll alatt kell állnia.

Szó volt utóbbi években ilyen-olyan életpálya modellekről. Általánosságban kell felvetni az életpálya modell kérdését úgy, hogy a pénzhasználati jog is hozzá tartozzon, és ahhoz kötődve, annak kibontásaként, következményeként az önhitel és öncsőd. Ehhez az általános életpálya modellhez kapcsolódva rengeteg további kérdést lehet megtárgyalni, felvetni, intézményi megoldásuk rendezését felvetni. Az általános életpályamodell mint sarokban a kályha lehet e társadalom önszervezésének egyik sarokpontja.

Aztán a részletekben még sok minden előjöhet, mint felelős szabadság, az önszervezés lehetőségeinek és terheinek lépcsősora (hogy senki sem a közre terhelődve csapolhassa meg mások közterhét – de ne is legyen megfosztva az önszervezés legelemibb jogától).

És természetesen ezen kérdések tisztázása, rendezése mellett lehet a pénz-rendszert, mint infrastruktúra rendszert hatékonyan működtetni.

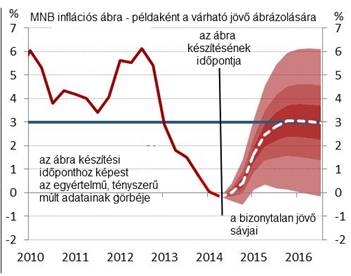

A már idézett ábra jól szemlélteti a múlt tényeinek viszonylagos egyértelműségét a jelen állapottal együtt, valamint a jövő tervezhetőségének fokozódó bizonytalanságát.

A villamos ellátó rendszer hasonló gondjaira kidolgoztak néhány a bizonytalanságot szűkítő megoldást. Ott hasonló probléma van, elvileg sosem lehet tudni, mennyi lesz a fogyasztás a jövőben, mert a fogyasztók spontán vételeznek. Mégis bizonyos ciklikusságot mutat a napi, éves periódus villamos energia fogyasztása.

A villamos energia ellátási rendszerben van néhány párhuzamként felvethető szervezési megoldás.

Egyik a kisfogyasztók elkülönítése és kisfeszültségen való ellátása. Gyerekkoromban a háztartásokat még 110 V feszültségen látták el. Azért ezen a feszültségen, mert 110 V még nem okoz halálos áramütést gyerekeknek sem, és a háztartási gépek jól működnek vele. Kicsit nagyobb a hálózati veszteség, azaz költség. Az ötvenes évek végén bevezették a 220 V feszültséget, ami már bőven lehet halálos is, viszont a fali konnektorban még nem húz át villamos ív a két pólus között, tehát még nem ég le a ház fizikailag. Talán a 110 V-nál kellett volna maradni, mert elsősorban a lakót, az embert a végső fogyasztót kellene szolgálni a villamos hálózat paramétereivel.

A párhuzamok kínálják magukat. A devizahitelezés adott módja minden bizonnyal a nagyfeszültség otthoni konnektorba vezetésének felel meg, amely párás időben magától ívet húzva leégeti a házat. A háztartások villanyóra melletti biztosítékainak, kismegszakítóinak felelne meg az ügyfél oldali vismajor és a hitelek biztosítása. Bizonyára még több hasonló pénzügyi, hitelezési megoldás sorolható fel, amit rendszeresíteni kellene.

Másik sajátsága a villamos energia hálózatnak a folyamatos ellátás, a folyamatos üzem biztosítása. Ennek egyik része a külső behatások kiszűrése megfelelő szigetelésekkel, illetve a villámcsapások, műszaki hibák esetére jól működő automatikus lekapcsolások. Az automatikus megoldásokon nagy hangsúly van. A kisebb és nagyobb fogyasztók alapvetően kedvükre használják az energia szolgáltatást. A rendszernek mégis stabilnak kell lennie.

A XIX-XX. századi formális logika eredmények, felfedezések, kialakult módszerek nélkül nem lehetne stabil működésű villamos energia hálózatot építeni. A legszemléletesebb eredménye a logikai újdonságok alkalmazásának a számítástechnika. A szoftverek végül is logikai modulokból épülnek fel, a paraméterek, az input adatok logikai kezeléséből állanak.

Valamit meg lehet sejteni a logikai rendszerek pénzügyi jelentőségéből, ha a nagy spekulánsok által használt számítógépes tőzsdeprogramokra gondolunk. Szinte behozhatatlan előnyt jelentenek. Kikerülhetetlen ezen logikai ismeretek felhasználása mind a pénzügyigazgatásban mind a kisfogyasztók, általában a pénzfelhasználóknak szóló szolgáltatások szervezésében illetve a pénzfelhasználók kalkulációinak eszközeként. És ebből szinte semmit sem tapasztalunk. Homályos piacra való utalásokkal meg a versenyre alkalmatlanok kiszelektálási hivatkozásaival hárítja el „mindenki” az ilyesfajta felvetéseket. Politikai pártok programjában nem szerepel. Ez a felelőtlenség, mulasztásos szereptévesztés vezetett a magyarországi devizahitelezési katasztrófához (amit Varga István szerint például Ausztráliában erélyes fellépéssel előztek meg[3]).

A logikai eszközök módszeres felhasználása pénzügyi kalkulációkban és pénzügy igazgatásban nem az úgynevezett pénzügyi kultúra emelését jelenti. Amint bár a szónoki ismeretek oktatása ma is fontos lenne, de nem pótolná a mobil telefonok kifejlesztését, elterjedését. A pénzügyi kalkuláció eszközei egyszerűen nem állnak rendelkezésre országunkban. Ezen változtatni részben technikai feladat, nem lehet a lakosságra, kisvállalkozásokra hárítani a feladatot. amint nem lehet autóutak építését az úthasználókra terhelni olyan módon, hogy hordjanak magukkal kátyúbetömő anyagokat.

A pénzhasználati logikai eszközök, módszerek kérdésének elővétele szintén szembesítene azzal kérdéssel, hogy mi a pénz, mert hiszen részletekbe menően kellene a pénz mibenlétéhez igazodóan logikai szabályokat felállítani, alkalmazni.

Praktikusan ebből a pénzhasználók egy kis kalkulátort érzékelnének, amelyet a számítógépes játékoknál megszokott módon különféle szintű üzemmódba lehetne kapcsolni. A különféle szintű üzemmódok használatának ismeretbeli, készségi, céloktól függő stb könnyen beazonosítható feltételei vannak, amiket akár párhuzamosan lehet mérlegelni, melyiket válassza – és onnantól kezdve a bank vagy más szerződő partner is képes lehet rekonstruálni a szerződésbeli helyzetet, szándékot, annak pénztechnikai részleteit.

Elvileg viszont ki kell lépni a mai homályos megfogalmazásokból a pénz mibenlétét illetően. Nem követhető tovább az a mai állapot, hogy a közvéleményt meghagyják egy igen korszerűtlen, az ügyek intézésére alkalmatlan elképzelésben, a színfalak mögött viszont a felkészült szakértők minden kontroll és felelősség nélkül „játszadoznak” (lásd devizahiteles katasztrófa karteles előidézőit).

Az olyan megszokott kifejezéseket, tételeket mint pénzteremtés, a hitel a betétesek pénzének továbbadása, a magántulajdonú banküzem biztonsága a gazdasági működés előfeltétele, olcsó külföldi pénz kell a belföldi finanszírozáshoz stb – el kell felejteni. ezek érthetőnek tűnő, de félrevezető megfogalmazások. A logikai tényeket, a gazdasági tartalmakat kifejező megfogalmazásokat kell találni, megalkotni.

A villamos hálózatok kapcsán ma már elfogadott törekvés, hogy a kisfogyasztók is vissza táplálhassanak áramot a nagy hálózatba. Kialakul egy olyan rendszer, amelyben az energiaszaldót kell elszámolni. Ez a szaldóban való gondolkodás a pénzügyekre nézve is nagyon jellemző. Például az életpálya szaldója. Az életpálya egyes szakaszainak, projektjeinek a szaldója. És innen közelítve válik felismerhetővé, hogy pénzteremtés helyett (amely a felsőbb hatalom szakértelmét, tekintélyét, súlyát, megkérdőjelezhetetlen helyzetét sugallja) - tehát a pénzteremtés helyett inkább pénzhasználati, elszámolási szaldóról kellene beszélni, az életpálya pénzügyi tervezés, szervezés fontosabb döntési pontjait, párhuzamos lehetséges alternatíváit legalább néhány fontosabb típus erejéig megjelenítve.

Az átlagember nem sokat foglalkozik azzal, hogy az ő munkájának eredménye mennyire értékforrás, aminek szerepelnie kell a könyvelésben. Mert nem tud könyvelni, mert a könyvelők nem az ügyfél hanem szinte kizárólag az adóhatóság szempontjai szerint dolgoznak. Marx jól elrontotta az értéktöbblet fogalmával ennek a kérdésnek a tárgyalhatóságát. Ma hozzáadott értékről beszélnek. A háztartási, az életpálya tervekben kellene fontos tételnek, szempontnak lennie a saját munka értékének. Hogyan adódik hozzá a termelési eszközök értékéhez a szervező munka hatása. Tételszerűen (a piaci bizonytalanságot tudomásul véve). Ez nem a lakosság érettségének a kérdése. Ezt a lakosságnak, kisvállalkozásoknak életpálya kalkulátor formában kell elérhetővé tenni.

És akkor válhat érthetővé az a sajátos csalás, amire a devizahiteles banki „terméket” alapozták. Nevezetesen hogy hiába akarta a hitel felvevő valamely tevékenységével kitermelni az eredeti hitel törlesztési terheket, a banki kartell a hitelszerződésbe kódoltan, a z ügyfél oldali vismajor biztonságából kitaszítva az oklista elvételével, a hitel-biztosítás megvonásával. A kockázatkezelés lehetőségét kivette az ügyfél kezéből és beépített katasztrófának tette ki. Mint egy autógyár, amely olyan féket szerel az autóba, amely egyszercsak nagy sebességnél szándékoltan elromlik, sőt gázpedálként kezd működni. Ennek felelőssége alól nincsen mentség sem a bank sem a pénzügy igazgatás részére. Ezt az állapotot, ezt az elvi lehetőséget minden banki ügyletre vonatkozóan meg kell szüntetni.

Minden reális alapot nélkülöző fantazmagória, irreális kívánságok? A devizahitel irtózat kóstolót adott abból, ha a pénzelméleti oktatás, kutatás, tudás általánosságban mozgó szociológiai megállapításokra korlátozódik, továbbá az érdemi logikus gondolkodásról, törődésről való lemondást tekinti alapállapotának (mintha bevezették volna az ezer Voltot az otthoni konnektorokba).

A technikai eszközök rendelkezésre állanak. Ki kellene próbálni, hogy mit tud önerejéből megszervezni, működtetni a háztartások szintjén az ország. Továbbá a kisvállalkozások szintjén. És talán a még nagyobb méretekben. A mai gazdaságpolitika gyakorlatilag a legapróbb döntéseket központosította, az állami költségvetés függvényében szorítja meg a háztartásokat és mulasztásos módon tagadja meg tőlük az önszervezés pénzeszközeit, az önszervezés pénzhasználati jogának súlyos korlátozásával, elhanyagolásával, bankoknak való árendába adásával (lásd az ügyfél oldali oklisták bank oldali használatának megtűrését). Ilyen helyzetben egyébként a háztartások, az életpálya erőfeszítések tényleg nem rendelkeznek semmiféle stabilitási erővel, látszólag tényleg rászorulnak arra az állami költségvetésre, amelynek központosított állapota tulajdonképpen előidézője, konzerválója a lehetetlen állapotnak.

Jelenleg a jövő elfogadott „hivatalos” kalkulációjában a pénzügyi ismeretek nélküli, az önszervezésben a pénzhasználati jogot nélkülöző háztartások, kisvállalkozások, banki ügyfelek szerepelnek (akiknek még használható öncsőd intézmény sem áll rendelkezésére nemhogy a teljes életpálya pénzügyi szervezés feltételei). Mint egy gazdag nyugdíjas üdülő telepen, ahol csak folyósítják a nyugdíjakat és elköltik. De mi nem vagyunk ilyen fölöslegek birtokában és talán ennyire szenilisek sem. Nekünk a pénzhasználati jogokkal való élésre alapvetően van szükségünk a napi gyakorlatban.

Minden banki vagy egyéb pénzügyi szerződés kötése és teljesítése mai szóval egy projektnek tekinthető. A projekt szervezés minden eszközének használatát mérlegelni kellene a bankhitel ajánlat és szerződés valamint a futamidő során. Hatékonyabbá válna a hitelek kezelése (devizahiteles visszaélésektől eltekintve is).

De tovább lépve az életpálya is tekinthető egy nagy projektnek. Az életpálya szervezést, önszervezést is projekt szervező eszközökkel kellene ellátni minimálisan – amit iskolában is oktatva nem volna probléma az emberek felkészültsége.

A pénzhasználati joggal az önálló életpálya szervezés igen jelentős feltételhez jutna. A továbbiakban a természeti és társadalmi erőforrásokhoz való hozzáférés kérdései is sorra vehetők.

Hogy miként, miből? Például évente milliárdokat költ az adóhatóság informatikára. Ennek kis töredékéből (1-5%) lehetne olyan szoftverekkel ellátni az adóalanyokat, amikkel önszervezésüket erősítik. Ezek nem egyszerűen az adóhatósági szempontok kitelepítése volna az adózó ügyfelekhez, hanem az adózásképességükben erősítenék ügyfeleket. Adózásképességükben vagy segélyre utaltságukból segíthetnék őket kiemelkedni – ha akarják, aki akarja.

Mindenesetre el kell szakadni attól az állapottól, hogy hitelmonopóliumot teremt egy banki kartell, aztán visszaforgatott, biztosítástól megfosztott vismajorral végrehajtók kezére juttatja a fél országot – ahelyett, hogy a banki szolgáltatások az országot segítenék kiemelkedni jelen állapotából.

Ezen ábrán jól láthatóan jelenik meg a jövő egyre táguló bizonytalansága. A káosztól az menthet meg, ha minél több pénzhasználónak van életpálya elképzelése, terve, a kiegyensúlyozott önszervezéshez szükséges intézményi kellékekkel, eszközökkel ellátva. És akkor a jövőt vázoló sáv bizonytalansági szélessége megalapozottan korlátok közé kerülhet – az egyes emberek, vállalkozások, a pénzhasználati jog alanyainak könyvelési tételként is kezelhető aktivitása révén (egyebek közt megfelelő könyvelési előírások esetén).

FÁ

[1] szinonimaként használom a szerződéses szabadságot, a szerződési szabadságot, a szerződéskötési szabadságot, azaz nem teszek köztük jelentésbeli különbséget

[2] többször, több változatban megtettem. Ilyen is volt:

„Tájékoztatást kérek Önöktől, hogy a deviza elszámolású hitelek esetében milyen információkat kell megadjanak a bankok (a hitel nyújtók) a hitelszerződésben majd a különféle értesítőkben, hogy az ügyfél számára érthető, átlátható, utána számolható legyen a hitelügylet és abban saját kötelességei, előnyei és hátrányai.

1. milyen jogszabály vagy jogszabályok mely bekezdései definiálják a deviza alapú hitel ügyletet tartalmi és formai szempontból?

2. milyen adatokat kell tartalmazzon és milyen jogszabályok alapján a hitelszerződés?

3. jogszabályok szerint a bank milyen szerződéses kiegészítéseket kapcsolhat a szerződéshez (ami tehát érvényesnek tekintendő de nem része a szerződés szövegének)?

4. jogszabályok szerint a bank milyen információkat kell megadjon az ügyfélnek szerződés előtt, a szerződésben illetve a szerződést követően a jogszabályok szerint?

5. a jogszabályoktól miben térhet el a bank?”

A kérdésekre utólag magam is rácsodálkozok. De szakemberhez nem lehetett fordulni, mert azok is jutalékért vezették rá az embereket a rosszabbnál rosszabb feltételek elfogadására. Volt valami a levegőben, hogy akit ezek a hitelek tönkre tesznek, az a selejt, az nem érdemli meg kibírja az ország átállását kapitalista, a termelésből megélő piaci világba. Hogy eleve az €-t be fogják vezetni, és a Ft-al semmire sem megyünk, illetve a Ft-hiteleket majd rosszabb árfolyamon váltják át –ra. Teljes volt a káosz – ma úgy mondanám, hogy a törvénytelenség.

[3] Varga István (kézirat, 2014 november eleje): Ezt a csalárdságot negyedszázada ismerjük, már akkor megbuktak vele - Ausztráliában. Ott azt mondták, olcsó pénzt hozunk külföldről és kis kamatra adjuk. Nem hoztak, csak átszámoltak. Óriási botrány lett. Az ausztrál parlamentben eskü alatt vallatták a felelősöket és teljes iratanyagukat. Nagy szerepe volt egyes bírók tisztességének, kristály tiszta logikájának és bátorságának. Például Andrew Rogers bíró így ítélt a Dr. Mehta kontra Commonwealth Bank of Ausztrália perben: „Amennyiben a bank Dr. Mehta számára minden tényt feltárt volna, a kölcsönügylet nem jött volna létre. Ezt a feltételezést habozás nélkül elfogadom. Ha egy épeszű embernek azt mondják, hogy a lehetséges veszteség végtelen nagyságú és a szükséges biztonsági intézkedések hatása korlátozott, sőt folyamatos figyelést és beavatkozást kíván, de ezt a bank nem biztosítja, hanem az adósnak kell megtennie - ha egyáltalán képes rá - akkor épeszű ember nem megy bele az ilyen kölcsönügyletbe, bármilyen vonzó is a kamat. Egy teljes és részletes magyarázat megsemmisítette volna a kecsegtetett előnyt.”